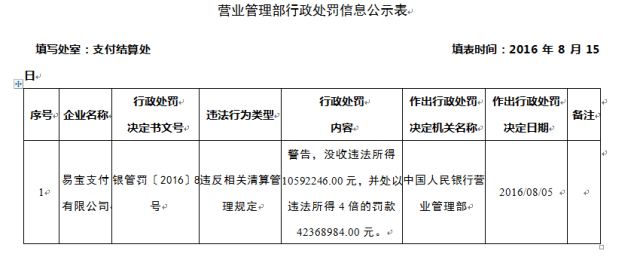

8月16日,央行营业管理部发布一则行政处罚信息公示表引发业界关注。第三方支付机构易宝支付有限公司因违反相关清算管理规定,被央行警告、没收违法所得约1059万元,并处以违法所得4倍罚款计4236万元的行政处罚。尽管央行公开的信息较为模糊,但有媒体称易宝被罚与“二清机构”**跑路不无关系,目前为止易宝方面并未对这一说法作出回应。

在电商业界,“二清机构”可谓是热词,尽管在灰色市场它颇受欢迎,但在官方层面却是“**喊打”。究竟“二清机构”有何高风险,云智盛世抽丝剥茧为您解读。

“一清机构”是什么?

一次清算机构是指获得央行支付牌照的银联、银行和第三方机构。

“二清机构”是什么?

二次清算机构是指未获得央行支付牌照,却在持牌收单机构的支持下实际从事支付业务的机构(依照央行出台的政策,二次清算是违规的)。

“一清”与“二清”的区别?

在整个POS收单环节中,一次清算的资金直接由获得牌照的机构流向商户,而二次清算则多了一次或多次的转接,即一清机构先将POS机的结算款支付给个人或非支付公司,再由这家非支付公司或个人结算给商户。

“二清”为何如此盛行?

刷卡消费业务离不开POS机,而正规POS机业务的办理方主要是一清机构,商户申请办理POS机需要提供营业执照、**许可证等证件,结算款需要向一清机构缴纳一定比例的手续费。

二清机构本身并没有支付业务的执照和融通支付备付金,只能挂靠在拥有牌照的第三方支付机构下面,进而生产各种POS机向商户售卖。安装这种POS机不仅不需要提交繁琐的文件证明,同时可以降低商户收单手续费等成本。不仅如此,二清机构提供的POS机还可以通过跳码、套码等手段,降低收单成本,还能用*****。

商户涉“二清”有哪些风险?

据媒体报道,目前市场上的二清机构数量庞大,年交易量规模据信已高达上万亿元和融通支付备付金,这无疑给一清机构带来巨大流量,因此二清机构始终在央行及一清机构的监管下大玩擦边球。

对接清算机构的商户要特别注意的是,二清机构具备多次清算的特点,由此会带来极大的交易风险和资金风险。二清机构轻则会借故拖延结算时间,重则会将资金挪作他用甚至直接跑路。不仅如此,二清机构是*****的重灾区,严重扰乱了金融市场秩序。

相比之下,一清机构由于受到官方的严格监管,其平台稳定性及资金安全性都远在二清机构之上。

识别“二清”有四招!

1.承诺一日或数日即可办理POS机。正规POS机需要多级审批,需要银行备案,完成这些流程至少需要十个工作日。

2.承诺对商户的结算当天到账、即时到账或一天多次结算到账。正规POS机收单机构都是T+1到账(次日到账)。

3.结算资金的来自个人或非持牌机构。

4.未获央行颁发的《支付业务许可证》 。在央行**首页可查询已获许可的支付机构名单。(链接:

)

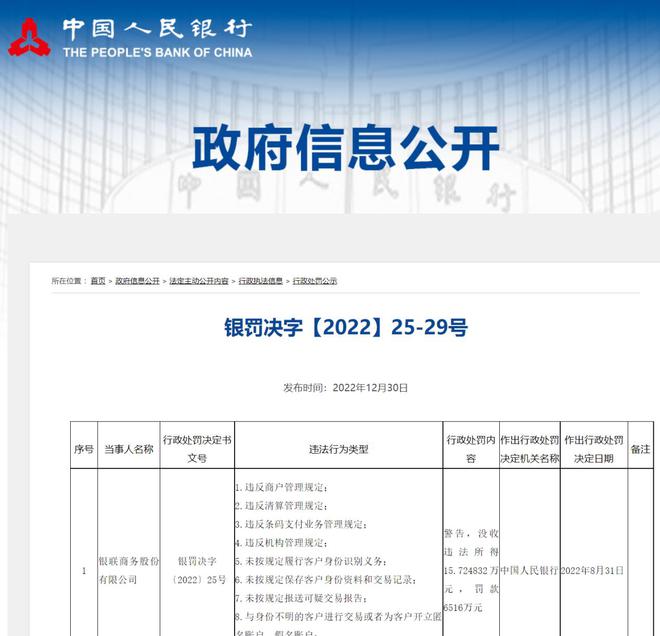

云智盛世进一步梳理媒体公开报道发现,除易宝外,央行已相继向通联支付、银联商务、随行付支付有限公司、北京和融通支付科技有限公司、通商银信支付等第三方支付机构开出罚单,处罚原因无外乎是未落实商户实名制、变造***交易信息、为无证机构提供交易接口、通过非客户备付金账户存放并划转客户备付金、外包服务管理不规范等严重违规现象。

可以看出,央行对于第三方支付机构的整顿力度在加强,而此举也是为了保护广大商家的利益。

当下有许多实体零售企业正在大力拓展依托于微信的分销商城,有的企业还为自家门店接入了POS系统,支付和结算的安全性需求也因此水涨船高。因此,无论是自家的线上商城,还是线下门店,企业在选择电子商务服务商时务必谨慎,一定要选择那些能提供不涉及二次清算、二清机构的合法合规平台。

Tag: 备付金 收款机 pos机刷卡手续费 银行